Entre las iniciativas financieras, algunos bonos alineados con objetivos ESG no estarían funcionando, según Climate Bonds Initiative

ANAHÍ ABELEDO

Aunque, según el FMI, la transición al cero neto antes de 2050 traería más beneficios que costos, no todos los planes con este objetivo están funcionando como debieran tanto a nivel de gobiernos; empresas y herramientas financieras. Por caso, solo un 14% de los bonos de Sostenibilidad (SLB), creados para ayudar a reducir las emisiones corporativas, estarían alineados con ese objetivo. Los inversionistas tienen otros reclamos, como los aumentos de sueldos de ejecutivos encargados del tema ambiental que no estarían cumpliendo con las metas ESG.

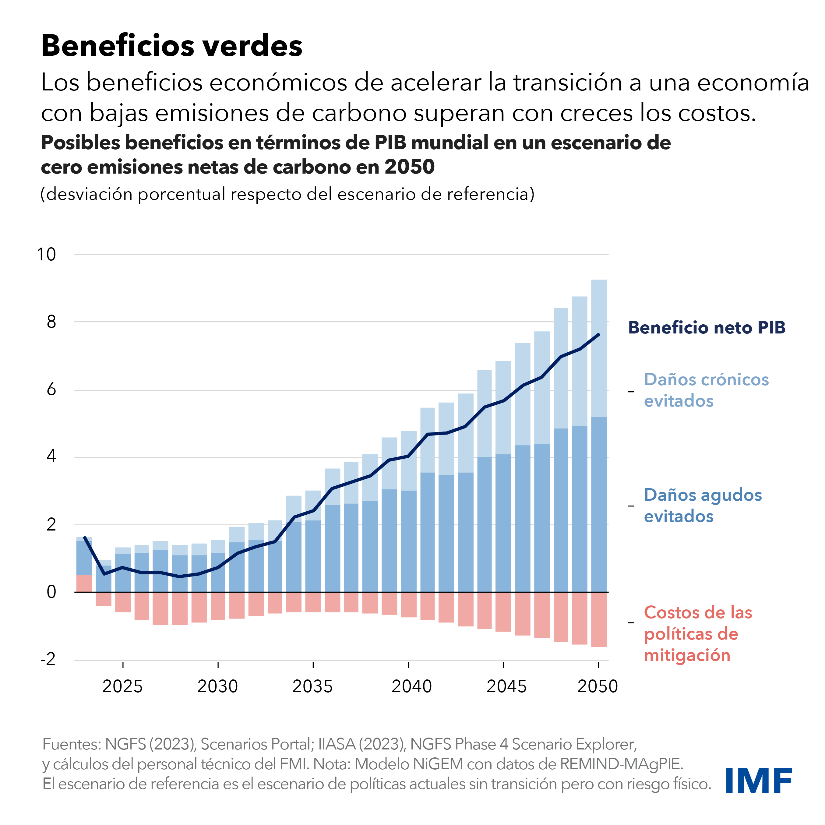

El Tablero de Indicadores de Cambio Climático del FMI pone de manifiesto que evitar los daños físicos del cambio climático puede reportar beneficios considerables y acarrear más beneficios económicos que costos. Una transición ordenada se traduciría enun producto interno bruto un 7% superior al que se alcanzaría de no hacerlo

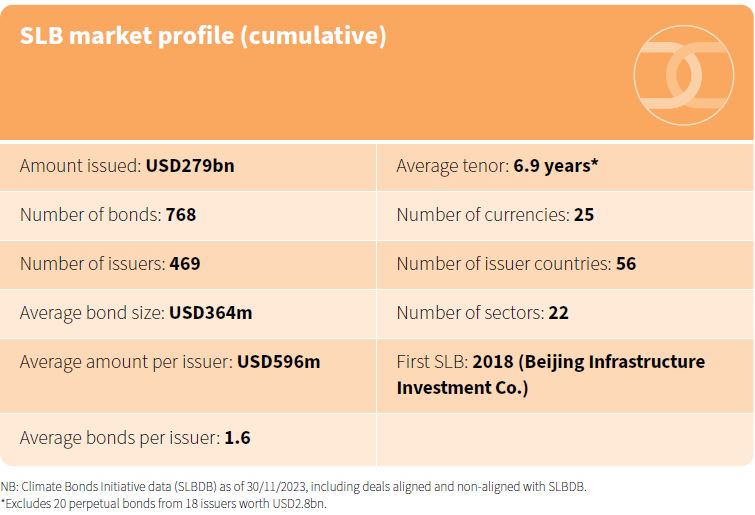

Una nueva investigación de la Iniciativa de Bonos Climáticos, "CBI: Sustainability linked bonds: Building a high quality market".encontró que más del 80% de los 768 bonos vinculados a la sostenibilidad emitidos desde 2018 hasta noviembre del año pasado no están cumpliendo con el objetivo para el que fueron creados.

Fallas estructurales; problemas de calibración; informes deficientes y débiles planes de descarbonización de los emisores impactan en la calidad del mercado pero los inversores no tienen capacidad, recursos o suministro de bonos para descartarlos.

Los bonos vinculados a la sostenibilidad (SLB, por sus siglas en inglés) representan aproximadamente US$ 280 mil millones en emisiones y pueden, según el director ejecutivo de CBI, Sean Kidney , “desempeñar un papel enorme en la transición de la economía mundial hacia un futuro más verde”.

PERFIL DE UN MERCADO NACIENTE Y DIVERSIFICADO

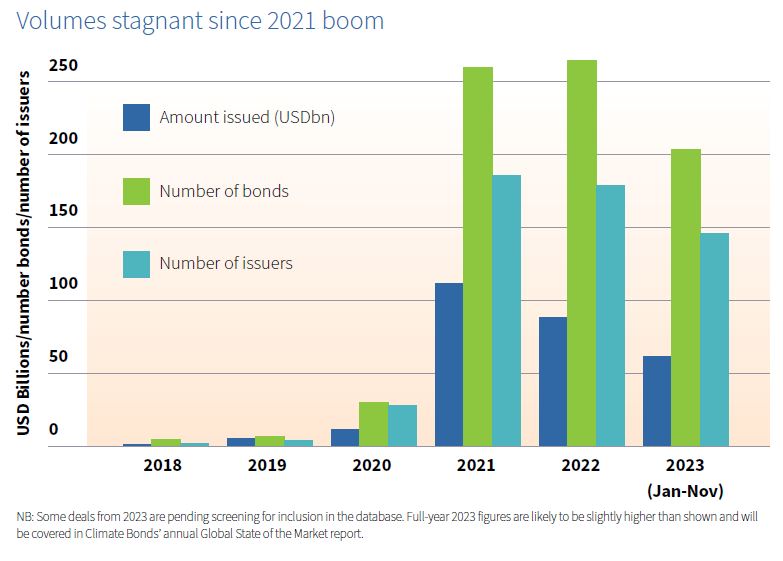

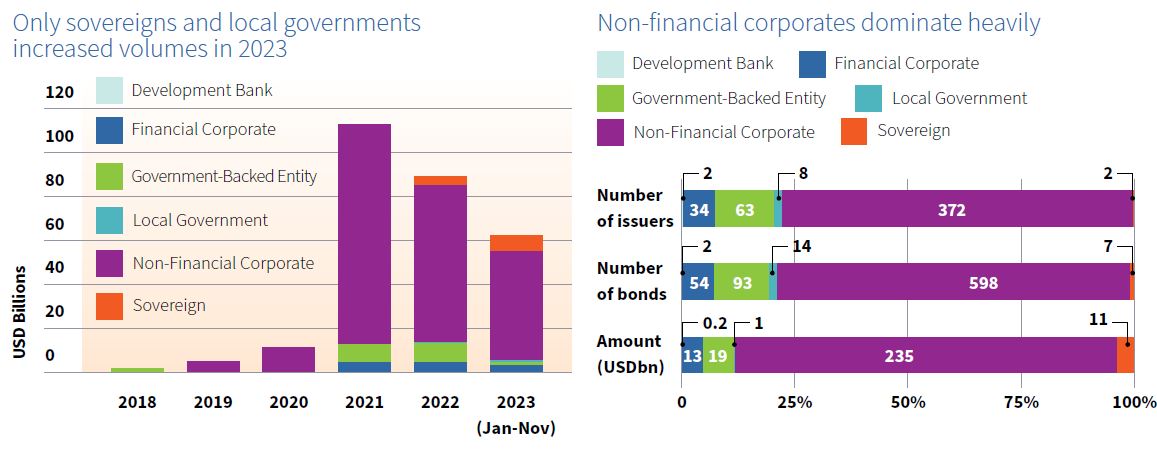

Con poco más de media década desde que se emitió el primer SLB en diciembre de 2018, el mercado es relativamente joven y caracterizado por una creciente oferta cada vez más diversificada de emisores, con más monedas, países y sectores añadidos cada año.

Los volúmenes experimentaron un gran impulso en 2021 a medida que los mercados tuieron una recuperación post-COVID el interés por los SLB se disparó, pero la emisión ha disminuido levemente desde entonces. Condiciones adversas del mercado global en2022 afectaron a los mercados de capitales en general, y las mayores preocupaciones en torno a la credibilidad del mercado de SLB han obstaculizado los volúmenes desde entonces.

Muchos inversores parecen preferir el modelo UoP de instrumentos de deuda etiquetados, a saber, verdes, sociales, y bonos de sostenibilidad (GSS).

El número de bonos creció considerablemente más que el número de emisores en 2021, con repetición la emisión se vuelve mucho más frecuente. El monto promedio y los bonos por emisor se mantuvieron estables en 2022 y cayeron ligeramente en 2023.

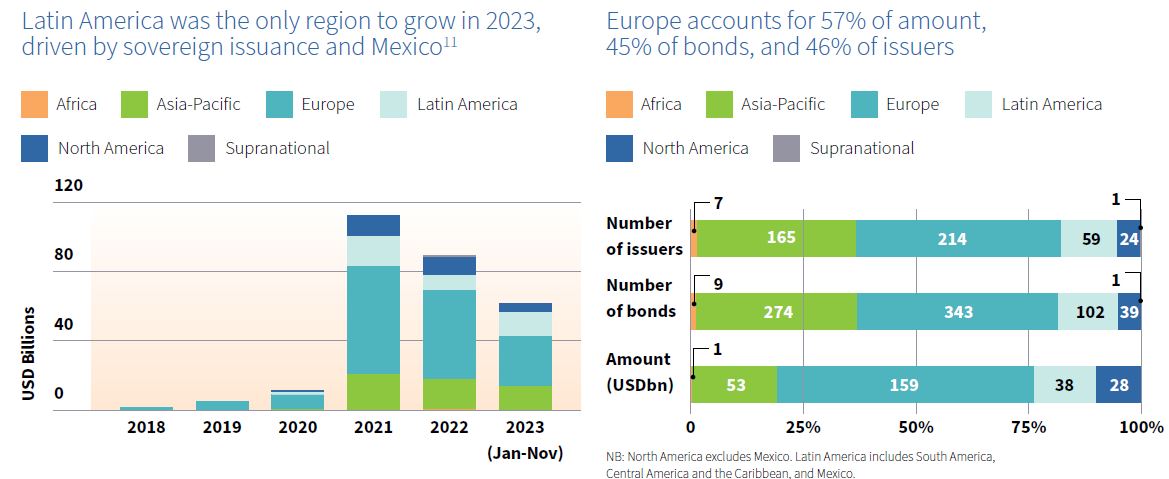

Los tres principales domicilios de emisores por monto emitido son Italia (US$ 49.500 millones, el 63% de Enel), Francia (US$ 28.700 millones) y Alemania (US$ 23.000 millones).

China ocupa el cuarto lugar (US$ 21.700 millones), pero el es donde se originó el primer SLB (2018, Beijing Inversión en Infraestructura Co.).

A pesar de estar naturalmente dominados por empresas de sectores financieros (84% del total acumulado), diferentes tipos de emisores del sector público–incluidas las entidades respaldadas por el gobierno– han comenzado a acceder al mercado.

2022 marcó un hito importante con Chile (seis acuerdos que suman US$ 9.200 millones, uno en 2022 y cinco en 2023) y Uruguay (un acuerdo de US$ 1.500 millones en 2022) en bonos soberanos.

FALLAS EN BONOS DE SOSTENIBILIDAD

Los SLB tienen incentivos incorporados para que los emisores alcancen objetivos de sostenibilidad establecidos. A menudo, el emisor se enfrentará a un aumento de la tasa de interés si no cumple con esos objetivos.

CBI dijo que identificó algunas mejoras el año pasado, y que el 33% de los SLB por monto emitido estaban alineados con los objetivos climáticos. Esto coincidió con la publicación de las directrices del CBI, que el grupo espera que ayuden a galvanizar la inversión.

Bloomberg recuerda que "El primer SLB fue emitido por una empresa china en diciembre de 2018. Desde entonces, empresas europeas como el gigante energético italiano Enel SpA han sido grandes vendedores de bonos. En 2022, Chile y Uruguay se convirtieron en los primeros países en emitir SLB soberanos, y cada año nuevos emisores, monedas, países y sectores ingresan al mercado".

El volumen de emisión alcanzó un máximo de aproximadamente US$ 110 mil millones en 2021. Desde entonces, la demanda de los inversores se ha enfriado a medida que algunas empresas del mercado SLB enfrentaron críticas relacionadas con el lavado verde por establecer objetivos poco ambiciosos con sanciones mínimas.

“Las credenciales de sostenibilidad de muchos SLB han sido débiles”, según CBI. Hay una "alta proporción de acuerdos de baja calidad que carecen de divulgación, ambición y credibilidad adecuadas".

Los problemas centrales residen en el diseño y la ejecución, no en el concepto subyacente, afirmó el CBI que también destacó dos lagunas en la documentación legal de SLB que pueden socavar la credibilidad del acuerdo y requerir monitoreo y posible regulación:

+ Una cláusula exime a los emisores de pagar la multa si no cumplen con sus objetivos debido a cambios en las reglas o políticas.

+ Se permite a los emisores excluir de su evaluación de desempeño las adquisiciones posteriores a la emisión, así como ciertas inversiones.

OTRAS DOLENCIAS QUE AFECTAN A LOS INVERSORES

Kevin Leung, analista del Instituto de Economía Energética y Análisis Financiero, dijo que los instrumentos vinculados a la sostenibilidad aún pueden impulsar la descarbonización, siempre y cuando sus objetivos de desempeño estén alineados con una trayectoria de 1,5 grados en todos los ámbitos de emisiones y promuevan activamente la transición a “actividades verdes”.

No son sólo los SLB los que sufren este tipo de dolencias. A medida que las empresas vinculan cada vez más la remuneración de los ejecutivos a los criterios ESG, existe cada vez más evidencia de que dichos complementos están impulsando paquetes de remuneración más grandes sin ninguna mejora ambiental, social o de gobernanza significativa que lo justifique .

Ahora, grupos de accionistas activistas exigen más divulgación sobre los salarios vinculados a ESG en un esfuerzo por obligar a las empresas a producir métricas transparentes. La crítica se produce en un momento en que el apetito empresarial por este tipo de estructuras salariales va en aumento. Aproximadamente un tercio de las 1.000 empresas más grandes de EE. UU. vinculan parte de la remuneración de sus ejecutivos a los criterios ESG.

FMI: LA TRANSICIÓN TRAE MÁS BENEFICIOS QUE COSTOS

Según el FMI, una transición ordenada a un nivel de cero emisiones netas antes de 2050 se traduciría en un producto interno bruto un 7% superior al que se alcanzaría con las políticas actuales.

Asegurar un futuro con menos emisiones de carbono no solo es necesario, sino que también es bueno para la economía, según se desprende de los últimos escenarios climáticos de la Red de Bancos Centrales y Supervisores para la Ecologización del Sistema Financiero (NGFS, por su sigla en inglés), un grupo de 127 bancos centrales y supervisores financieros que trabajan para controlar los riesgos climáticos e impulsar las inversiones verdes.

Según la Organización Meteorológica Mundial, este año será el más cálido jamás registrado. Aunque la temperatura aumenta de forma desigual según el rincón del planeta, en promedio se sitúa 1,2 ºC por encima de los niveles preindustriales.

Los riesgos económicos y financieros también van al alza. Los modelos de la NGFS muestran que las sequías y las olas de calor son la fuente principal de riesgos en las distintas regiones. En concreto, los países de Europa y Asia son los más expuestos a las olas de calor, mientras que los de África, América del Norte y Oriente Medio son los más vulnerables a las sequías.

La transición a una economía con bajas emisiones de carbono tendrá efectos negativos sobre la demanda debido al alza de los precios del carbono y los costos energéticos. Estos, sin embargo, pueden compensarse en parte mediante la devolución de los ingresos procedentes del carbono a través de inversiones públicas y una reducción de las cotizaciones de los trabajadores. Fundamentalmente, la rebaja de las emisiones reducirá el impacto físico del cambio climático, con lo cual disminuirán los costos macroeconómicos.